Aprender Contabilidad - Libros obligatorios de la Contabilidad

Este es un nuevo capitulo, pero antes de entrar de lleno, te invito a que veas el ultimo tema del capitulo anterior "Aprender Contabilidad - Proceso o Ciclo Contable 4", pulsando clic aquí.

Y una vez termines de leer, regresa nuevamente aquí y continua, hoy iniciamos con un nuevo capitulo, donde conoceremos los libros obligatorios de la contabilidad, tales como: Libro Diario, Libro Mayor y Libro de Inventarios. Por lo tanto, comencemos:

Aprender Contabilidad - Libros Obligatorios

Según hemos estudiado en capítulos anteriores, la Contabilidad guarda una íntima relación con el Derecho.

El código de comercio en su artículo N '> 32 expresa: Todo comerciante debe llevarse a cabo en idioma castellano su contabilidad, el cual debe comprender obligatoriamente: El Libro Diario, el Libro Mayor y el de Inventarios.

Además, señala que podrá llevar a cabo todos los libros auxiliares que consideren necesarios para obtener un mejor control en sus operaciones.

El Libro de Inventarios

Es un libro que debe ser llevado obligatoriamente por el comerciante, el cual debe ser registrado y sellado en el Tribunal o Registro Mercantil correspondiente antes de ponerse en uso.

Características del Libro de Inventarios - Requisitos legales para ponerlo en uso

- 1Es un libro generalmente de 3 columnas, empastado y foliado

- 2En su primera página deberá ir a la Nota del Tribunal o Registro Mercantil. En este, queda claramente indicado el uso que se le dará a este libro, en este caso para inventario, el nombre de la empresa y el de su propietario; el nombre de la ciudad donde fue registrado, el número de folios que integran este libro y deberá quedar firmado y sellado por la persona competente. En los demás folios quedará estampado el sello del Tribunal

- 3El Encabezamiento: Es simplemente señalar el número del Inventario que se registra.

El Art. 35 del código de comercio señala: Todo comerciante al comenzar su giro y al fin de cada año hará en el Libro de Inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos vinculados o no a su comercio.

Este artículo nos indica que el Inventario N” 1, será el inventario que deberá formar la empresa en el momento de dar comienzo a sus operaciones. El está formado:

- 1Una relación exacta del dinero en caja y el que se encuentra en Banco, realizando una relación del dinero que tenemos en los diferentes institutos.

- 2Relación exacta de sus deudas y de toda clase de obligaciones pendientes

Anualmente, al cerrar su ejercicio, la empresa formulará un inventario de sus activos y pasivos a esa fecha; de manera similar al antes indicado y que quedará registrado en este libro.

NOTA: Estos Inventarios deben ser firmados por el contador y el propietario o persona autorizada de la empresa (Gerente).

Este libro también es conocido como Libro de Inventarios y de Balance; porque en él también deben registrarse los Estados Financieros elaborados a final de año.

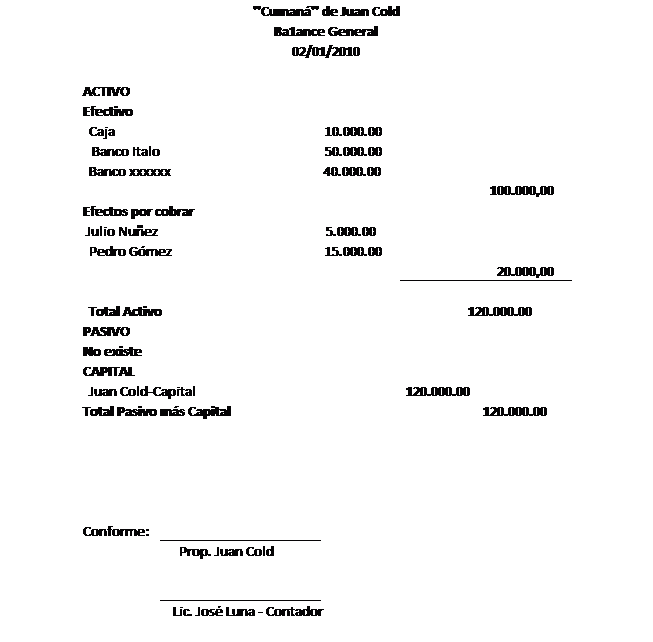

Ejemplo

INVENTARIO Nº 1

2-1-2010

De los bienes que se constituye la Empresa "Cumaná" de este domicilio propiedad de

Juan Cold, la cual inicia su giro comercial en esta misma fecha.

Ejemplo Libro de Inventario

{kind=link}

Hasta aquí con el primer tema de este capitulo, el siguiente tema continuamos con mas de Libros Obligatorios de la Contabilidad.

Si tienes duda, preguntas o algún comentario, puedes contactarnos por la sala de chat o por la sección de comentarios.

Saludos,

Roger Perez – Aplica Excel Contable